Chứng khoán Trung Quốc chạm đỉnh 10 năm: Tăng bền vững hay chỉ là thoáng ua?

Ngày 19/08/2025, thị trường chứng khoán Trung Quốc gây chú ý khi chỉ số Shanghai Composite Index đạt...

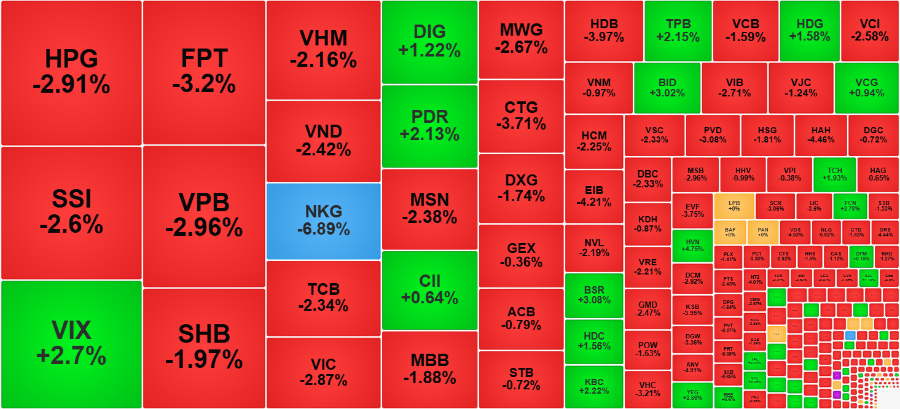

Tính đến cuối tháng 8, VN-Index dừng tại 1.682,2 điểm, tăng 11,96% so với tháng 7 và gần 30% kể từ đầu năm. Đây là mức tăng đáng chú ý khi chỉ số ghi nhận chuỗi bốn tuần liên tiếp tăng điểm, bất chấp sự phân hóa mạnh vào tuần cuối tháng. Thanh khoản thị trường cũng bùng nổ, với tổng khối lượng giao dịch trên HoSE vượt 35 tỷ cổ phiếu, tăng 12,4% so với tháng trước, tương ứng trung bình 1,67 tỷ cổ phiếu mỗi phiên – mức kỷ lục nhiều năm qua.

Trong bức tranh toàn cảnh, nhóm cổ phiếu ngân hàng và chứng khoán nổi bật với vai trò lực kéo chính nhờ thanh khoản dồi dào, tín dụng tăng tốc và kỳ vọng nâng hạng thị trường. Các ngành bất động sản, cảng biển, bảo hiểm, bán lẻ và thép cũng đồng loạt ghi nhận sắc xanh, góp phần củng cố niềm tin của giới đầu tư. Tuy nhiên, điểm trừ đáng chú ý là việc khối ngoại bất ngờ bán ròng hơn 42.000 tỷ đồng trên HoSE trong tháng 8, mức cao nhất nhiều năm trở lại đây. Trong đó, riêng VIC chiếm hơn 30% lượng bán. Tính chung từ đầu năm, khối ngoại đã rút ròng gần 78.000 tỷ đồng, kéo tỷ lệ sở hữu xuống dưới 15% – mức thấp nhất trong vòng 5 năm. Ở chiều ngược lại, tổ chức trong nước lại trở thành lực đỡ vững chắc khi mua ròng gần 9.450 tỷ đồng, giúp cân bằng cung – cầu và giữ nhịp ổn định cho thị trường.

Báo cáo chiến lược từ Chứng khoán Vietcombank (VCBS) cho thấy, VN-Index hiện giao dịch với P/E 14,9 lần – thấp hơn mức trung bình khu vực (15,3 lần) nhưng cao hơn trung bình 5 năm (14,4 lần). Với nền lãi suất duy trì ở mức thấp và tín dụng dự báo tăng tốc trong những tháng tới, VCBS cho rằng định giá thị trường có khả năng được nâng lên mặt bằng mới, đưa chỉ số tiến gần mốc 1.838 điểm trong kịch bản tích cực, đồng thời EPS toàn thị trường được dự báo tăng trưởng 18% cho cả năm.

Trên phương diện vĩ mô, Công ty CP Chứng khoán Agribank (Agriseco) đánh giá sự ổn định của nền kinh tế cùng tốc độ tăng trưởng GDP 6 tháng đầu năm đạt 7,52% – mức cao nhất kể từ 2011, sẽ tiếp tục là “bệ phóng” quan trọng. Bên cạnh đó, kỳ vọng nâng hạng thị trường từ cận biên lên mới nổi cũng đang đến gần khi FTSE Russell dự kiến công bố đánh giá vào cuối tháng 9, với khả năng chính thức nâng hạng Việt Nam vào tháng 3/2026. Những bước tiến trong hệ thống công nghệ KRX, khung pháp lý ngày càng hoàn thiện và hợp tác quốc tế sâu rộng được xem là các “chìa khóa” giúp Việt Nam củng cố vị thế trong mắt nhà đầu tư toàn cầu.

Không chỉ giới chuyên gia trong nước, các quỹ ngoại cũng bày tỏ sự lạc quan. PYN Fund Management (Phần Lan) dự báo 2025 có thể trở thành “Big Year” của chứng khoán Việt Nam, với lợi nhuận doanh nghiệp tăng trưởng 32% và P/E năm 2026 chỉ còn 11,1 lần – mức hấp dẫn nhất khu vực. Dragon Capital thì nhấn mạnh hai mục tiêu then chốt để nâng vị thế Việt Nam: một là chính thức được nâng hạng thị trường, hai là đạt định mức tín nhiệm quốc gia ở mức “investment grade”.

Tuy nhiên, đi cùng với kỳ vọng, rủi ro cũng không thể bỏ qua. Fed duy trì lãi suất ở mức cao tiếp tục là yếu tố gây áp lực lên dòng vốn ngoại, trong khi biến động tỷ giá và giá dầu thô thế giới có thể ảnh hưởng đến tâm lý nhà đầu tư. Trong nước, áp lực chốt lời ngắn hạn khi VN-Index tiến gần các ngưỡng kháng cự mạnh cũng là thách thức cần được lưu tâm.

Theo ông Đào Hồng Dương – Giám đốc Phân tích ngành và cổ phiếu tại Chứng khoán VPBankS, giai đoạn cuối năm sẽ chứng kiến sự phân hóa mạnh mẽ, khi dòng tiền có xu hướng tập trung vào 6 nhóm ngành trọng yếu gồm ngân hàng, thép, công nghệ thông tin, chứng khoán, bán lẻ và dịch vụ công nghiệp. “Nhà đầu tư nào nắm bắt được xu hướng và chọn đúng ngành, đúng cổ phiếu sẽ có nhiều cơ hội tối ưu hóa lợi nhuận, bất chấp bối cảnh biến động,” ông Dương nhấn mạnh.

VCBS trong báo cáo chiến lược quý IV cũng đưa ra khuyến nghị, nhà đầu tư nên tập trung vào các cổ phiếu vốn hóa lớn và những ngành được hưởng lợi trực tiếp từ chính sách. Ngành ngân hàng vẫn là “xương sống” với tăng trưởng tín dụng dự báo đạt 18–20%, biên lãi ròng (NIM) cải thiện và nợ xấu giảm dần. Ngành chứng khoán được kỳ vọng khởi sắc nhờ doanh thu môi giới phục hồi, dư nợ margin tăng và hoạt động IB sôi động khi làn sóng IPO trở lại.

Đối với bất động sản, nguồn cung có thể khởi sắc khi nhiều nút thắt pháp lý được tháo gỡ, trong khi nhu cầu nhà ở vẫn cao nhờ lãi suất thấp. Ngành tiêu dùng – thực phẩm cũng cho thấy sức bật, đặc biệt ở mảng chăn nuôi khi giá heo hơi duy trì ở mức cao. Ngành xây dựng được dự báo hưởng lợi lớn trong năm 2025 – năm cuối của chu kỳ đầu tư công, khi Chính phủ đẩy mạnh giải ngân để đạt mục tiêu tăng trưởng.

Ông Nguyễn Đức Trung, một nhà đầu tư lâu năm tại Hà Nội, chia sẻ chiến lược cá nhân: “Tôi ưu tiên nắm giữ cổ phiếu ngân hàng và chứng khoán trong quý IV, đồng thời theo dõi sát nhóm xây dựng và tiêu dùng, bởi đây là những lĩnh vực thường phục hồi mạnh trong giai đoạn cuối năm.”

Với nền tảng kinh tế vĩ mô ổn định, mục tiêu tăng trưởng GDP 8–8,5% cho cả năm 2025, cùng kỳ vọng nâng hạng và thu hút dòng vốn mới, chứng khoán Việt Nam đang bước vào chặng nước rút với nhiều động lực. Thị trường được kỳ vọng không chỉ tạo ra một cú hích tăng trưởng mạnh mẽ mà còn củng cố vị thế là điểm đến đầu tư hấp dẫn hàng đầu khu vực trong mắt giới đầu tư toàn cầu.

https://cryptos.vn/chung-khoan-viet-nam-truoc-chang-nuoc-rut-ky-vong-bung-no-cuoi-nam-2025-6074.html

Link bài gốc Lấy link

.jpg "SEC xem xét kế hoạch giao dịch cổ phiếu trên blockchain, vấp phải sự phản đối từ các “ông lớn” Phố Wall")