Chứng khoán 15/8: VN-Index áp sát 1.640 điểm, chuyên gia khuyến nghị giữ vị thế

Thanh khoản thị trường chứng khoán tiếp tục duy trì ở mức cao, phản ánh lực cung chốt...

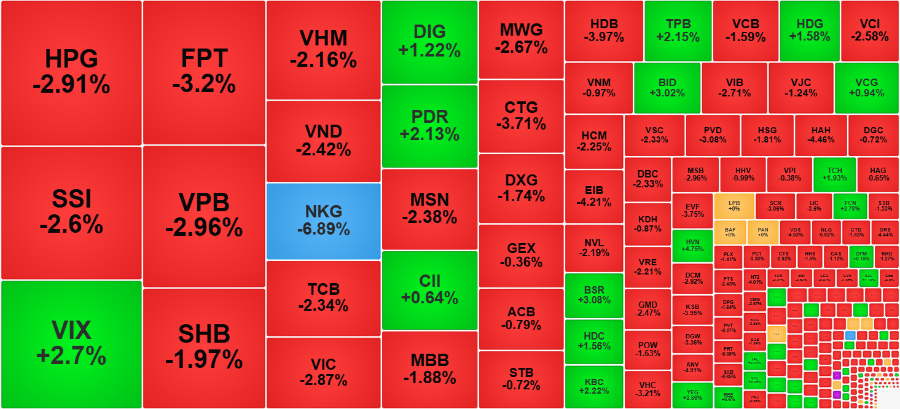

Trong tuần vừa qua, chỉ số VN-Index tiếp tục mở rộng đà tăng và có thời điểm chạm đỉnh cao mới 1.665 điểm, nhờ lực đẩy chủ yếu đến từ nhóm cổ phiếu vốn hóa lớn. Mặc dù biến động rung lắc xuất hiện trong phiên, lực cầu vẫn thể hiện sự bền bỉ, cho thấy tâm lý nhà đầu tư đang duy trì tích cực. Tuy nhiên, áp lực chốt lời bắt đầu gia tăng mạnh hơn vào cuối tuần, khiến chỉ số lùi về ngưỡng 1.630 điểm khi đóng cửa phiên cuối tuần. Thanh khoản vẫn giữ ở mức cao, với giá trị giao dịch bình quân trên sàn HOSE đạt hơn 55.000 tỷ đồng mỗi phiên, phản ánh dòng tiền thị trường vẫn luân chuyển sôi động.

Xét theo nhóm ngành, hầu hết đều có diễn biến tích cực. Ngân hàng và chứng khoán tiếp tục giữ vai trò dẫn dắt khi thu hút dòng tiền mạnh. Bên cạnh đó, nhóm bảo hiểm, dầu khí và xây dựng cũng đồng loạt tăng, góp phần hỗ trợ nhịp đi lên của VN-Index. Ngược lại, nhóm bất động sản dù vẫn duy trì sắc xanh nhưng chịu áp lực điều chỉnh rõ rệt về cuối tuần, cho thấy hoạt động chốt lời mạnh sau nhịp tăng đáng kể trước đó.

Khối ngoại tiếp tục tạo áp lực khi bán ròng hơn 8.000 tỷ đồng trong tuần, tập trung ở các cổ phiếu vốn hóa lớn như FPT, HPG, SSI, MWG, VHM và chứng chỉ quỹ FUEVFVND. Ở chiều ngược lại, dòng vốn ngoại ghi nhận mua ròng chủ yếu ở VPB, VJC và STB. Điều này cho thấy xu hướng giao dịch có sự phân hóa rõ rệt và phần nào ảnh hưởng đến tâm lý nhà đầu tư nội.

Thị trường hiện đang xuất hiện các tín hiệu đan xen. Lực cầu vẫn hiện hữu ở nhóm dẫn dắt, tuy nhiên sự thận trọng gia tăng do áp lực bán từ khối ngoại và mức độ phân hóa giữa các nhóm ngành. Trong bối cảnh này, chiến lược giao dịch được khuyến nghị là linh hoạt và ưu tiên ngắn hạn. Nhà đầu tư hạn chế mua đuổi khi thị trường hưng phấn, thay vào đó nên tận dụng nhịp điều chỉnh để tái cơ cấu danh mục theo dòng tiền. Đồng thời, cần theo dõi sát diễn biến quanh vùng hỗ trợ 1.590 – 1.600 điểm để quản trị rủi ro hiệu quả.

Ngành cảng biển tiếp tục duy trì động lực tăng trưởng

Song song với diễn biến thị trường chứng khoán, ngành cảng biển Việt Nam bước vào giai đoạn phát triển mạnh mẽ trong năm 2025 nhờ sự kết hợp của nhiều yếu tố thuận lợi. Nhu cầu xuất nhập khẩu tiếp tục tăng cùng xu hướng dịch chuyển thương mại toàn cầu đang tạo ra động lực quan trọng cho ngành.

Trong 7 tháng đầu năm, tổng kim ngạch xuất nhập khẩu của cả nước duy trì đà tăng trưởng, trong đó sản lượng container thông qua hệ thống cảng đạt 16,3 triệu TEU, tăng 13% so với cùng kỳ năm trước. Một phần nguyên nhân đến từ hiện tượng “frontloading”, khi doanh nghiệp đẩy mạnh giao hàng trước thời điểm các mức thuế quan mới được áp dụng.

Đặc biệt, việc Mỹ điều chỉnh giảm thuế đối với hàng hóa Việt Nam xuống 20% thay vì mức 46% ban đầu, đồng thời áp dụng mức 40% cho hàng quá cảnh, là một thông tin tích cực, giúp giảm đáng kể chi phí cho doanh nghiệp xuất khẩu. Bên cạnh đó, lạm phát tại các thị trường lớn như EU, Trung Quốc, Hàn Quốc và Nhật Bản được kiểm soát, dự báo nhu cầu nhập khẩu sẽ phục hồi mạnh từ năm 2026, tạo thêm dư địa tăng trưởng dài hạn cho hoạt động logistics và cảng biển.

Một xu hướng nổi bật khác là sự dịch chuyển từ cảng sông sang cảng nước sâu. Các khu vực như Lạch Huyện (Hải Phòng) và Bà Rịa – Vũng Tàu (gần TP.HCM) đang dần trở thành trung tâm trung chuyển hàng hóa quốc tế nhờ khả năng tiếp nhận tàu trọng tải lớn, thời gian xếp dỡ nhanh và hệ thống logistics hiện đại. Các dự án mở rộng quy mô như Nam Đình Vũ giai đoạn 3, Gemalink 2A cùng nhiều dự án nâng cấp luồng tàu cũng đang giúp gia tăng năng lực cạnh tranh của cảng biển Việt Nam so với khu vực.

Ngoài ra, các hiệp định thương mại tự do như CPTPP, EVFTA và RCEP tiếp tục đóng vai trò đòn bẩy cho sự tăng trưởng của sản lượng hàng hóa trong dài hạn. Xu hướng dịch chuyển chuỗi cung ứng sang Việt Nam của nhiều tập đoàn lớn cũng kéo theo nhu cầu logistics ngày càng lớn, mở ra cơ hội tăng trưởng bền vững cho các doanh nghiệp cảng biển trong giai đoạn tới.

https://cryptos.vn/vn-index-dieu-chinh-sau-nhip-tang-co-phieu-cang-bien-noi-bat-nho-trien-vong-tich-cuc-5639.html

Link bài gốc Lấy link

.jpg "SEC xem xét kế hoạch giao dịch cổ phiếu trên blockchain, vấp phải sự phản đối từ các “ông lớn” Phố Wall")