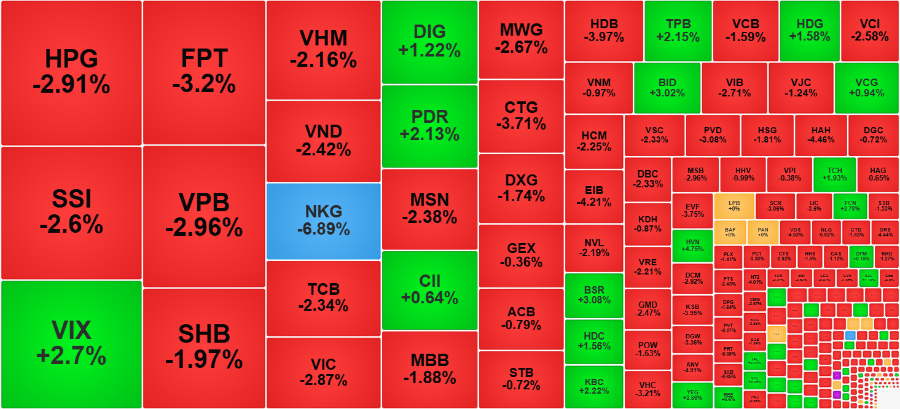

VN Index giảm điểm, chấm dứt chuỗi tăng 10 phiên liên tiếp

Sau chuỗi 10 phiên tăng liên tiếp, thị trường chứng khoán Việt Nam hôm nay (15-8) đã chứng...

Hội nghị Jackson Hole: Fed có thể hé lộ chiến lược mới và quan điểm chính sách tháng 9

Hội nghị chuyên đề Chính sách Kinh tế thường niên của Fed, do Ngân hàng Dự trữ Kansas City tổ chức, sẽ khai mạc vào thứ Năm (21/8) tại Jackson Hole, Wyoming. Chủ tịch Jerome Powell dự kiến sẽ có bài phát biểu vào thứ Sáu (22/8), trong đó giới quan sát mong chờ ông công bố khuôn khổ chính sách mới của Fed – chiến lược mà ngân hàng trung ương dự định sử dụng để đạt mục tiêu kiểm soát lạm phát và duy trì thị trường lao động ổn định.

Bài phát biểu của ông Powell cũng có thể tiết lộ quan điểm của Fed về thời điểm hạ lãi suất, trước thềm cuộc họp chính sách tháng 9. Từ đầu năm, các quan chức Fed vẫn giữ nguyên lãi suất để theo dõi tác động của các biện pháp thuế quan do Tổng thống Donald Trump áp dụng đối với nền kinh tế. Với lạm phát vẫn cao hơn mục tiêu 2% của Fed và những dấu hiệu cho thấy thị trường lao động đang chậm lại, quan điểm về việc cắt giảm lãi suất tiếp tục chia rẽ.

Theo Bloomberg Economics, bài phát biểu tại Jackson Hole là cơ hội để Chủ tịch Powell giải tỏa các đồn đoán của thị trường. Năm ngoái, ông từng sử dụng sự kiện này để gửi tín hiệu rằng Fed đã sẵn sàng cắt giảm lãi suất. Tuy nhiên, năm nay, trong bối cảnh khác biệt, các chuyên gia nhận định khả năng Powell đưa ra tín hiệu trực tiếp là thấp hơn.

Các dữ liệu kinh tế gần đây cũng phần nào phản ánh tình hình phức tạp. Chỉ số giá tiêu dùng cơ bản của Mỹ trong tháng 7 tăng với mức cao nhất kể từ đầu năm, nhưng chi phí hàng hóa chịu thuế quan không tăng mạnh như lo ngại. Trong khi đó, báo cáo lạm phát bán buôn cho thấy áp lực giá đối với các công ty đang gia tăng. Báo cáo doanh số bán lẻ mới nhất cũng ghi nhận người tiêu dùng Mỹ chi tiêu mạnh hơn trong hai tháng qua, dù tâm lý thị trường cho thấy lo ngại về lạm phát và thị trường việc làm vẫn hiện hữu.

Jennifer Lee, chuyên gia kinh tế cấp cao tại BMO, nhận định: “Các nhà kinh tế đang thấy nhiều khả năng Fed sẽ cắt giảm lãi suất tại cuộc họp sắp tới, khi ngân hàng trung ương phải đối mặt với áp lực từ Tổng thống Trump và các quan chức Nhà Trắng về việc hạ lãi suất trong tháng 9. Fed chưa hạ lãi suất kể từ tháng 12/2024, trong bối cảnh lạm phát tăng cao và thị trường lao động yếu hơn dự kiến.”

Thị trường dầu mỏ chờ đợi các cuộc gặp cấp cao và tác động tới giá dầu

Thị trường dầu mỏ đang tập trung theo dõi cuộc gặp tại Washington vào thứ Hai (18/8) giữa Tổng thống Donald Trump và Tổng thống Ukraine Volodymyr Zelenskiy, sau khi ông Trump gặp Tổng thống Nga Vladimir Putin tại Alaska trong tuần trước. Trong cuộc gặp này, Tổng thống Mỹ nhấn mạnh mục tiêu đạt một thỏa thuận hòa bình toàn diện cho Ukraine, thay vì chỉ dừng ở lệnh ngừng bắn.

Sau hội đàm với ông Putin, ông Trump cho biết sẽ hoãn áp thuế đối với các quốc gia như Trung Quốc vì đã mua dầu của Nga. Trước đó, Washington từng đe dọa trừng phạt Moscow và áp các lệnh trừng phạt thứ cấp với các quốc gia nhập khẩu dầu Nga như Trung Quốc hay Ấn Độ nếu xung đột tại Ukraine không chấm dứt.

Nhà phân tích Ajay Parmar từ ICIS nhận định: “Điều này có nghĩa dầu của Nga tiếp tục lưu thông trên thị trường mà không bị gián đoạn, gây áp lực tiêu cực lên giá dầu. Tuy nhiên, tác động dự kiến sẽ hạn chế, giá dầu có thể chỉ giảm nhẹ trong thời gian tới.” Phil Flynn, nhà phân tích cấp cao tại Price Futures Group, bổ sung: “Các nhà giao dịch đang chờ đợi một thỏa thuận thực sự. Do đó, cho đến khi thỏa thuận được ký kết, giá dầu thô nhiều khả năng sẽ dao động trong biên độ hẹp. Mối đe dọa về các lệnh trừng phạt ngay lập tức đối với Nga hoặc các lệnh trừng phạt thứ cấp tạm thời bị hoãn, gây tâm lý bi quan cho thị trường.”

Bên cạnh đó, Ngân hàng Dự trữ New Zealand (RBNZ) sẽ là tâm điểm vào thứ Tư (20/8), khi các nhà chức trách được dự báo tiếp tục chu kỳ nới lỏng tiền tệ. Các nhà kinh tế dự báo RBNZ sẽ cắt giảm lãi suất 25 điểm cơ bản, xuống còn 3%, nhằm ngăn chặn sự trì trệ của thị trường lao động cản trở tăng trưởng.

Cùng ngày, Ngân hàng Indonesia dự kiến sẽ giữ nguyên các thiết lập chính sách. Tại Trung Quốc, các chuyên gia cũng dự đoán Ngân hàng Nhân dân Trung Quốc (PBOC) sẽ giữ nguyên lãi suất cho vay cơ bản kỳ hạn 1 năm và 5 năm trong cuộc họp tuần này, phản ánh quan điểm thận trọng trước các diễn biến kinh tế trong nước và quốc tế.

https://cryptos.vn/nha-dau-tu-chu-y-5-su-kien-then-chot-co-the-tac-dong-den-chung-khoan-trong-tuan-5641.html

Link bài gốc Lấy link

.jpg "SEC xem xét kế hoạch giao dịch cổ phiếu trên blockchain, vấp phải sự phản đối từ các “ông lớn” Phố Wall")